“Caso facturas ideológicamente falsas” golpea a la Municipalidad de Longaví

Informe de la Contraloría General de la República revela pagos por 871 millones 562 mil 214 pesos a la Constructora Pereira e Hijos en la administración del ex alcalde y actual diputado electo, Cristian Menchaca Pinochet. “Estamos ante una situación tremendamente irregular y escandalosa”, dijo el concejal linarense, Marcelo Campos Vergara, al revelar el documento 380/250. Se trata de facturas duplicadas, órdenes inexistentes y servicios no acreditados, entre otras acciones

Autor: septimapaginanoticias.cl

El “caso facturas ideológicamente falsas” golpea ahora a la Municipalidad de Longaví, tras conocerse un informe de la Contraloría General de la República donde se establece que esa corporación pagó a la Constructora Pereira e Hijos 871 millones 562 mil 214 pesos.

Se trata de una indagación que se concentra en la gestión del ex alcalde y actual diputado electo por el Maule sur, Cristian Menchaca Pinochet. Facturas duplicadas, ordenes inexistentes y servicios no acreditados, entre otras acciones. Temas que también son indagados en las Municipalidades de Linares y Colbún.

El concejal linarense, Marcelo Campos calificó estos hechos como escandalosos y tremendamente irregulares, a la espera que la indagación del Ministerio Público sume al Consejo de Defensa del Estado y al Servicio de Impuestos Internos (SII). “En el caso de Longaví aparece un tema muy complejo, que es la evasión de impuestos. Además se repite el nombre de la Constructora Pereira e Hijos Limitada”, detalló la autoridad tras revelar el informe 380/250

CONCLUSIONES

Estas son las conclusiones del informe de Contraloría en relación a la Municipalidad de Longaví.

1.- Respecto a lo expuesto en los numerales 1.1 y 1.2 y las validaciones realizadas al efecto por las contrataciones de las licitaciones públicas Nos 4085-40-LP22 y 4085-45-LP22, correspondientes a los servicios de las reposiciones de las aceras peatonales de las calles 1 sur entre 1 oriente y 2 oriente, y 1 sur entre 2 poniente y 3 poniente, se verificó que la mencionada empresa continuó emitiendo facturas por un total de $48.241.217 y $16.454.576 (AC)1.

Dado lo anterior, ese municipio deberá implementar las medidas de control necesarias, a fin de que, en lo sucesivo, situaciones como las descritas no ocurran nuevamente, dando estricto cumplimiento a los artículos 3°, inciso segundo, y 5° de la ley N° 18.575, y transgrediendo lo señalado en el principio establecido en el punto 5.1 de la resolución exenta N° 1.962, de 2022, de esta Entidad de Control.

2.- Acerca de lo indicado en el numeral,

“Aceptación de las facturas” (AC), se acoge esta parte del reclamo, por cuanto se corroboró que, a través de la página web del SII se han aceptado las facturas emitidas por la Constructora Pereira e Hijos Limitada por servicios ya facturados.

Dado lo anterior, la Municipalidad de Longaví tendrá que implementar un procedimiento y/o instructivo relacionado con el control de la documentación mercantil que recibe de los proveedores, a través del correo electrónico municipal registrado en el Servicio de Impuestos Internos, a fin de devengar oportunamente la totalidad de las facturas electrónicas en el sistema de información de contabilidad y presupuesto, y por otra, rechazar dichos documentos a través de la mencionada plataforma, dentro de los 8 días siguientes a la fecha de su recepción, cuando exista disconformidad, remitiendo una copia de este y del acto administrativo que lo aprueba a esta Sede Regional, en un plazo de 60 días hábiles, contado desde la fecha de recepción del presente oficio, a través del Sistema de Seguimiento y Apoyo CGR.

Asimismo, sobre el aspecto contable, ese órgano comunal tendrá que ceñir su actuar a lo dispuesto en los dictámenes Nos 11.289, de 2010 y E243.752, de 2022, de esta Entidad de Control.

En lo referente a las facturas Nos 551, 552 y 617 que se encuentran pendientes de pago, según el boletín comercial, se encuentran incluidas en el listado de documentos mercantiles del anexo N° 2, lo cual es inconsistente con lo informado por medio del certificado N° 3, de 2025, por el Director de Administración y Finanzas (S), don Jahdiel Molina Campos, quien señalóque el municipio no tiene deudas pendientes con las mencionadas empresas de Factoring.

Por otro lado, en lo referido a la actividad económica del proveedor Constructora Pereira e Hijos SpA -construcción de edificios para uso residencial- y los trabajos facturados individualizados en el anexo N° 2, - traslado de áridos, movimientos de tierra y áridos, adquisición y traslado de base estabilizadora, arriendo de retroexcavadora, mejoramiento camino y servicio de maquinaria-, esa entidad edilicia deberá implementar un mecanismo de control que permita efectuar una evaluación de las propuestas respecto de la actividad económica de los oferentes, en armonía con lo prescrito en el artículo 5° de la anotada resolución exenta N° 1.962, de 2022, de esta Entidad Fiscalizadora, informando sobre las medidas adoptadas en un plazo no superior a 60 días hábiles, contado desde la recepción del presente oficio, por medio del Sistema de Seguimiento y Apoyo CGR.

Igualmente, la Dirección de Control Interno de ese municipio tendrá que revisar las restantes adquisiciones del proveedor Constructora Pereira e Hijos -las que se detallan en el anexo N° 1-, a fin de verificar si estas se ajustaron a la normativa que la rige, informando documentalmente de ello a esta Contraloría Regional, en el plazo de 60 días hábiles, contado desde la recepción del presente oficio, por medio del Sistema de Seguimiento y Apoyo CGR.

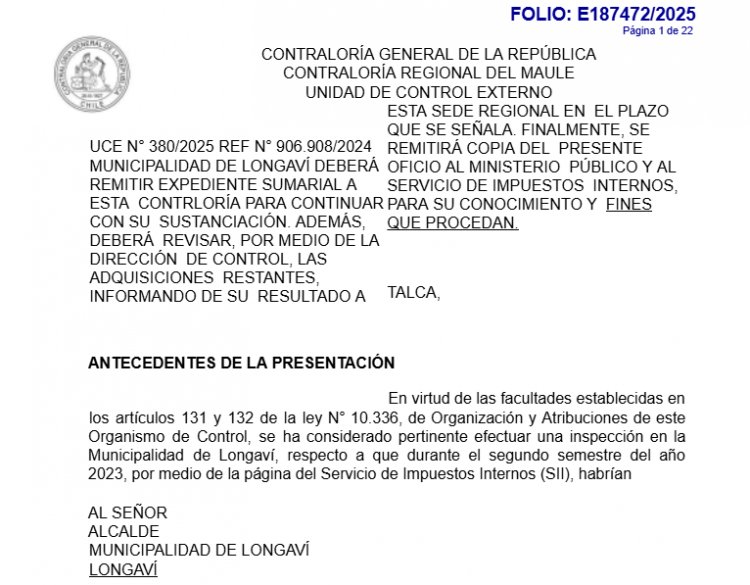

Considerando lo expuesto en las conclusiones 1 y 2, esta Contraloría Regional instruirá el respectivo sumario administrativo, debiendo esa esa entidad edilicia remitir el expediente del procedimiento disciplinario ordenado medio del decreto municipal N° 2.941, de 18 de diciembre de 2023, a este Organismo de Control, en el plazo de 15 días hábiles contado desde la recepción del presente oficio, para continuar con su sustanciación.

Finalmente, en mérito de lo expuesto en dichos apartados, este Organismo de Control cumple con remitir al Ministerio Público y al Servicio de Impuestos Internos copia del presente oficio, para los fines que en derecho procedan.

3.- Sobre lo señalado en el numeral 3, “Denuncia a los Tribunales” (AC), se acoge lo denunciado en este punto, por cuanto, si bien el municipio señaló que no existen antecedentes de facturas ideológicamente falsas en ese período, lo que no se condice con lo indicado en su oficio N° 21, de 10 de enero de 2025; sin embargo, dado que informó que seguirá revisando todos los antecedentes, corresponde, por ende, que ese órgano comunal, por medio de la Dirección de Control, efectúe un examen riguroso y exhaustivo sobre esta materia, informando documentadamente de ello a esta Contraloría Regional, en el plazo de 60 días hábiles, contado desde la recepción del presente oficio, por medio del Sistema de Seguimiento y Apoyo CGR.

Noticia en desarrollo…